Издавате фактура за услуга на фирма от Германия. Начислявате ли ѝ 20% ДДС, или не? А ако клиентът е физическо лице от Франция? А ако е онлайн обучение на живо? Един и същи въпрос, три различни отговора — и точно тук се крият най-честите грешки.

Добрата новина е, че зад привидната сложност стои един-единствен въпрос, който подрежда всичко останало: кой е получателят на услугата. От отговора зависи къде е мястото на изпълнение, а оттам — дали изобщо се начислява ДДС. В тази статия ще подредя нещата така, както се появяват в реалната практика, а не по реда на закона.

Важно уточнение за обхвата: тук говорим само за услуги. Стоките, вътреобщностните доставки и режимите за регистрация са отделна тема. А кога изобщо възниква задължение да издадете фактура — при депозит, аванс или неустойка — съм разгледал в статията „Кога дружество трябва или не трябва да издаде фактура“. Тук приемаме, че доставка вече има, и питаме само едно: кой следва да начисли ДДС и в коя държава възниква това задължение.

Най-важният въпрос: кой е получателят

Преди да мислите за ставки и основания, отговорете на един въпрос. Получателят на услугата данъчно задължено лице ли е — най-често фирма или лице, което извършва независима икономическа дейност — или данъчно незадължено лице, например физическо лице — краен потребител? Това е разклонението, от което тръгва всичко.

Най-сигурното доказателство, че отсрещната страна е данъчно задължено лице, е валиден ДДС номер, който можете да проверите в системата VIES. Щом имате валиден номер на контрагент от ЕС, третирате доставката като B2B (бизнес към бизнес). Ако получателят е физическо лице без такъв номер, доставката е B2C (бизнес към краен потребител).

Общото правило (чл. 21, ал. 1 и 2 от ЗДДС) е просто: при получател — данъчно задължено лице, мястото на изпълнение е там, където е установен получателят. При данъчно незадължено лице — там, където е установен доставчикът. Оттук нататък всичко са приложения на този принцип и няколко важни изключения.

Как изглежда това в практиката

Ето най-честите случаи, подредени по това колко често се срещат в реалната работа.

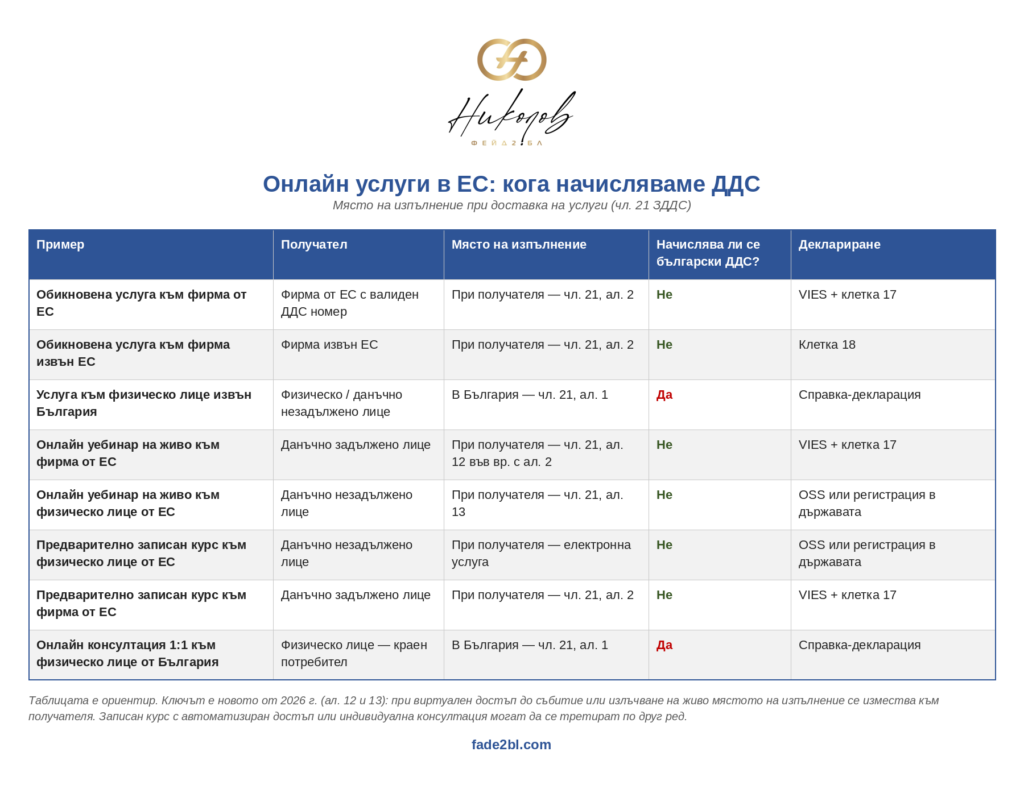

1. Услуга към фирма от ЕС (най-честият случай). Регистрирано по ЗДДС българско дружество извършва услуга за фирма от ЕС, регистрирана за целите на ДДС. Мястото на изпълнение е при получателя (чл. 21, ал. 2), затова не начислявате български ДДС — данъкът се самоначислява от получателя чрез т.нар. обратно начисляване. Доставката задължително влиза във VIES-декларацията. Това е ежедневието на почти всяка фирма, която работи с партньори от Съюза.

2. Услуга към фирма извън ЕС. Българското дружество извършва услуга за фирма извън ЕС. Отново не начислявате български ДДС, защото мястото на изпълнение е при получателя. За целите на справка-декларацията тези доставки се отразяват на основание чл. 69, ал. 2 от ЗДДС. Много актуален пример е клиент от Обединеното кралство — доскоро част от ЕС, а вече трета страна.

3. Услуга към физическо лице или незадължено лице извън България. Тук общото правило казва, че мястото на изпълнение е при доставчика — тоест в България — и начислявате ДДС при издаване на фактурата. Типичен пример са еднократни поръчки от физически лица: превод, консултация, справка. ВНИМАНИЕ обаче: точно този случай има важни изключения, които разглеждам след малко — при електронните услуги и при събитията на живо правилото се обръща.

Клопка: „без ДДС“ не е едно и също нещо

Тук се спъват мнозина. Когато не начислявате ДДС на чуждестранен получател, доставката ви е облагаема, но с място на изпълнение извън страната — тоест запазвате правото си на данъчен кредит за свързаните разходи. Това няма нищо общо с освободените доставки по глава четвърта на ЗДДС (здравеопазване, социални грижи, образование, спорт и подобни).

Разликата не е козметична. При освободена доставка нямате право на данъчен кредит. При доставка с място на изпълнение в чужбина — имате. Затова не бива да се смесват, колкото и да си приличат на пръв поглед с това, че „по фактурата няма ДДС“.

Впрочем самата справка-декларация по ДДС ги разделя нагледно: доставките на услуги по чл. 21, ал. 2 с място в друга държава членка отиват в клетка 17, тези по чл. 69, ал. 2 — в клетка 18, а освободените доставки — в клетка 19. Различни клетки, защото са различни неща.

Новото от 2026: онлайн събития и обучения на живо

Тук е най-важната промяна, която мнозина още не са усвоили. Дълги години имаше спор как се третира онлайн обучението: като „образователна услуга“ (с място по физическото ѝ провеждане) или като „електронно предоставяна услуга“ (по други правила). От 1 януари 2026 г. новите алинеи 12 и 13 на чл. 21 слагат край на този спор.

Логиката им е една: когато достъпът до събитие се предоставя виртуално, водещ е получателят — там е мястото на изпълнение. Това обхваща онлайн обучения, уебинари, виртуални конференции и концерти.

При получател — данъчно задължено лице (ал. 12): мястото е където получателят е установил независимата си икономическа дейност — тоест по общия ред на чл. 21, ал. 2. Българска фирма, която продава достъп до онлайн конференция на немска фирма, не начислява български ДДС — мястото е Германия.

При получател — данъчно незадължено лице (ал. 13): мястото е където потребителят е установен или обичайно пребивава — когато услугата е свързана с дейност, излъчвана на живо в интернет или с виртуален достъп в реално време. Българска фирма, която продава билет за онлайн концерт на живо на физическо лице в Германия, дължи данък по мястото на получателя.

Ключът: на живо или предварително записано?

Ето разграничението, което решава всичко в тази нова материя — и което най-лесно се обърква:

Събитие на живо / в реално време (уебинар на живо, конференция, курс, който тече в момента) → прилагат се новите ал. 12 и 13, мястото е при получателя.

Предварително записан курс с автоматизиран достъп (видеа, до които клиентът получава автоматизиран достъп и гледа когато поиска, без жив човек отсреща) → това си остава „услуга, извършвана по електронен път“ по общия ред, а не новото правило за събития.

С други думи: живото обучение и записаният курс вече могат да се третират по различен начин, дори съдържанието да е едно и също. Затова, преди да фактурирате, си отговорете просто — има ли жив достъп в реално време, или е запис на поискване?

При B2C доставки към физически лица в ЕС, когато мястото на изпълнение е в държавата на потребителя, на практика трябва да се прецени и как ще се декларира данъкът — чрез режима OSS или чрез регистрация в съответната държава членка. Това е особено важно при електронни услуги, онлайн обучения и виртуални събития, продавани към крайни потребители в различни държави от ЕС.

И накрая: VIES-декларацията

Не начислявате ДДС — но това не значи, че нямате задължение. При услугите по чл. 21, ал. 2 към данъчно задължени лица от ЕС (случай 1 по-горе) заедно със справка-декларацията подавате и VIES-декларация. В нея се посочват доставките към контрагенти от Съюза с техните валидни ДДС номера. Това е и механизмът, чрез който данъчните администрации в ЕС засичат дали получателят коректно е самоначислил данъка. Пропуснатата или сгрешена VIES-декларация е сред честите основания за въпроси от НАП — затова не я подценявайте, дори когато „по фактурата няма ДДС“.

Какво е OSS? Това е режим „обслужване на едно гише“, чрез който българска фирма може да декларира в България ДДС, дължим в други държави от ЕС по определени B2C доставки към крайни потребители. OSS не променя мястото на изпълнение и не е отделен данък — той е само практичен начин чуждият ДДС да се декларира и плати централизирано, без регистрация във всяка отделна държава.

А обратната посока?

Дотук гледахме само единия край на моста — когато ВИЕ извършвате услугата. Но какво става, когато вие сте получателят — плащате за реклама на голяма чуждестранна платформа, за софтуер или за услуга от фирма извън България? Там правилата се обръщат: най-често, но не винаги, мястото на изпълнение е в България и данъкът е изискуем от вас като получател, което означава, че вие самоначислявате ДДС с протокол по чл. 117 от ЗДДС — дори доставчикът да е извън ЕС (Англия, Швейцария и др.) и дори по неговата фактура да няма начислен данък.

Това е огледалният свят на обратното начисляване и има своите собствени тънкости, вкл. и за режима OSS — затова ще им отделим отделна статия. Засега само запомнете разграничението: когато сте доставчик, издавате фактура без ДДС и подавате VIES; когато сте получател, вероятно ви чака протокол по чл. 117.

Съветът от счетоводителя

Ако трябва да сведа всичко до един работен рефлекс: преди да издадете фактура за услуга навън, отговорете си на три въпроса подред. Кой е получателят — фирма или физическо лице? Къде е установен — в ЕС или извън него? И каква е услугата — обикновена, електронна, или събитие на живо?

Тези три отговора почти винаги определят дали начислявате ДДС и какво декларирате. А когато случаят е граничен — а с новите правила за онлайн събитията граничните случаи зачестяват — по-евтино е да попитате преди фактурата, отколкото да коригирате след проверка. Ако не сте сигурни дали услугата ви попада в общото правило, в електронните услуги или в новите правила за онлайн събития, консултирайте се преди издаване на фактурата — така ще избегнете корекции, лихви и излишна комуникация с НАП.

Източници

• ЗДДС — чл. 21 (място на изпълнение при доставка на услуги), вкл. новите ал. 12 и 13 (в сила от 01.01.2026 г.); чл. 69, ал. 2; глава четвърта (освободени доставки).

• ЗИД на ЗДДС, обн. ДВ, бр. 115 от 30.12.2025 г. — въвеждащ новите правила за виртуален достъп до събития.

• Регламент за изпълнение (ЕС) № 282/2011 — чл. 18 (доказване статута на получателя).

• Система VIES за проверка на ДДС номера в ЕС.

Този материал е с информационна цел и не представлява счетоводна, данъчна или правна консултация. Данъчното третиране зависи от конкретните факти, а нормативната уредба се променя във времето. За вашия случай се свържете с нас за индивидуален съвет.